金年会,金年会体育,金年会体育app,金年会体育官方网站,金年会注册,金年会最新入口,金年会APP凌晨三点,当大部分人还在睡梦中时,位于广州白云高江的一座大型综合肉菜仓库内已经灯火通明,工人们正忙碌作业。

生鲜零售的生意,往往从夜色中开始:采购、分拣、装车,天亮之前完成配送。几个小时后,当小区楼下的门店卷帘门拉开,蔬菜、猪肉、海鲜已经整齐码放,价格牌一一更新,准备好迎接第一批顾客上门。

这是钱大妈自建供应链十数年如一日的作业节奏。由全国16个综合仓、超过800辆冷链车组成的效率机器,支撑着钱大妈2938家线下门店的高效运转,并撬动起一门庞大的社区生鲜连锁生意。近期,钱大妈正式递表港交所,向资本市场发起冲击。

从东莞农贸市场一家不起眼的猪肉档,到门店遍布全国的社区生鲜龙头,钱大妈以“不卖隔夜肉”的折扣日清模式为卖点,曾为肉菜零售这门“小生意”带来不少想象空间。然而,随着近年线上平台强化即时零售、传统商超升级社区店等新型业态的兴起,“家门口”的生鲜生意竞争不断加剧,社区生鲜连锁模式的先发优势正被逐渐拉平。

从招股书来看,钱大妈年营收过百亿的“行业第一”光环背后,潜藏着业绩增长放缓、门店扩张受阻以及区域发展失衡等多重挑战。对于看重盈利能力和商业可持续性的资本市场来说,摆在钱大妈面前还有一个关键问题:当公司模式和规模已经成型后,钱大妈还能依靠什么支撑下一阶段的增长?

“不卖隔夜肉”!2012年,钱大妈创始人冯冀生在猪肉档口喊出了改变一生的口号。一年后,带着这个理念,他正式在深圳福田创立了“钱大妈”品牌。

这句简单的大白话,真就成了一个生鲜品牌的立身之本。围绕“不卖隔夜肉”打造的日清折扣模式,成为钱大妈的战略核心——每天晚上7点开始打九折,此后每30分钟再增加一折优惠,直至晚上11时30分,剩余商品免费赠送。

精准切入消费者对“鲜”与“省”的双重渴望,帮助早期的钱大妈快速在社区内建立起品牌信任。冯冀生与姐姐冯卫华很快就在广东地区开了20多家直营店,每天晚上街坊邻里蹲守钱大妈门店、等待准点抢菜的局面,成为当时钱大妈肉菜价优物美的活招牌。

钱大妈也迅速成了资本的宠儿。2015年至2022年期间,钱大妈共完成六轮融资,估值从初期的1.3亿元一路飙升至过百亿元,投资方包括和君资本、启承资本、高榕资本、基石资本等知名机构。

与此同时,钱大妈线下加盟门店开始加速扩张,巅峰时期门店数量更是一度超过3700家。

然而,狂奔背后,暗流已然涌动。随着钱大妈规模日渐扩张,日清折扣模式与加盟体系之间的矛盾逐渐暴露。

“不卖隔夜肉”的招牌,也成了加盟商的枷锁。这一策略虽然可以吸引价格敏感型消费者,降低损耗与库存风险,但不断下探的售价也导致产品毛利下滑,门店端盈利能力承压。在加盟模式下,这些风险在下游加盟商身上被进一步放大。

这一矛盾随着2021年9月央视的一则报道被正式曝光并引发热议。报道中,有钱大妈加盟商称,店里进多少货、卖什么价并不由自己决定,品牌方控制每天进货的最低限量,并对销售价格体系进行严格限制。这导致许多消费者养成特意等到打折时间来光顾的习惯,门店只得硬扛,并最终陷入“卖得越多亏得越多”的怪圈。有加盟商称,门店一年的亏损甚至高达五十多万元。

尽管钱大妈很快发表声明回应,表示“不卖隔夜肉”并非营销噱头,同时报道中提及的“加盟商经营不善”情况并非普遍现象,但这期间加盟商维权的事件,也让当时正在全国快速扩张的钱大妈放缓了脚步。

2020年进军北京,运营不到两年,钱大妈便宣布全线撤出。同年,钱大妈以福州为核心在福建市场布局近50家门店,至今也已全部停业。

具体来看,钱大妈近年的门店网络增长几乎陷入停滞,总门店数连续三年维持在2900家左右,累计新开908家、关闭916家,属于“开一家、关一家”的高频更替。从总量上看已失去扩张动力。这一局面的形成,背后或与钱大妈的“华南模式”难以复制有关。

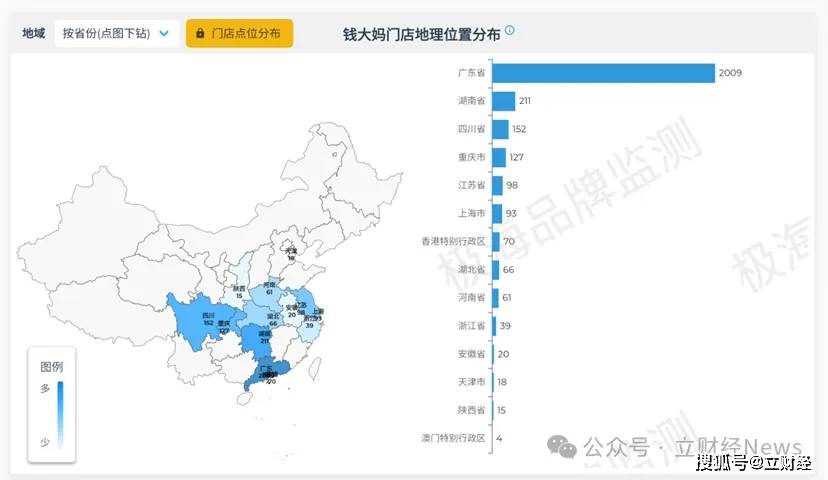

招股书披露,截至2025年9月,钱大妈在中国大陆及港澳地区已运营2938家门店,拥有1759名加盟商,线个省、市及特别行政区。根据极海品牌监测的门店分布数据显示,钱大妈有超过2000间门店集中在广东省,门店密度远超全国其他省市。其中,钱大妈华南市场门店数目为2014家,占总开店数的68.6%,贡献了65.9%的营收,但该区域收入同比下滑了6.8%。

全国化扩张受挫,营收高度依赖华南大本营,在门店数量难有突破的情况下,钱大妈不得不通过关停自营店、极限控制成本来维持利润报表。

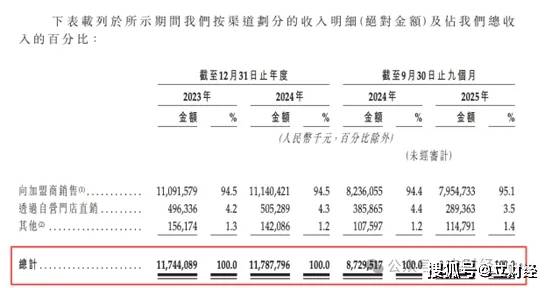

在经营规模上,钱大妈近年来收入增速放缓并有一定承压。2023年和2024年营业收入分别约为117.44亿元、117.88亿元,2025年前三季度收入83.59亿元,相比2024年同期下滑约3.7亿元。

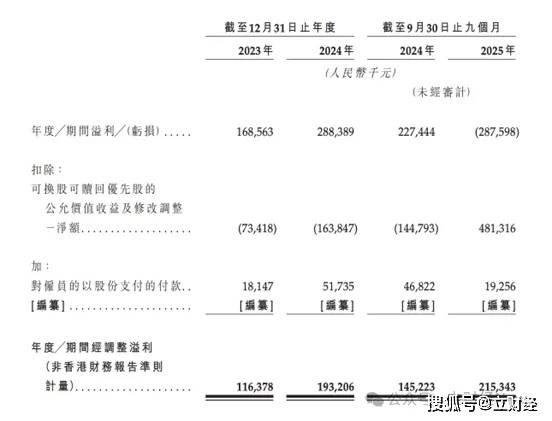

招股书显示,2023和2024年,钱大妈净利润分别为1.69亿元和2.88亿元。2025年前三季度亏损2.88亿元,亏损的原因主要由于可换股可赎回优先股的公允价值变动、以股份为基础的付款等因素影响。按照非香港财务报告准则计量,2025年前三季度经调整溢利实际为2.15亿元。

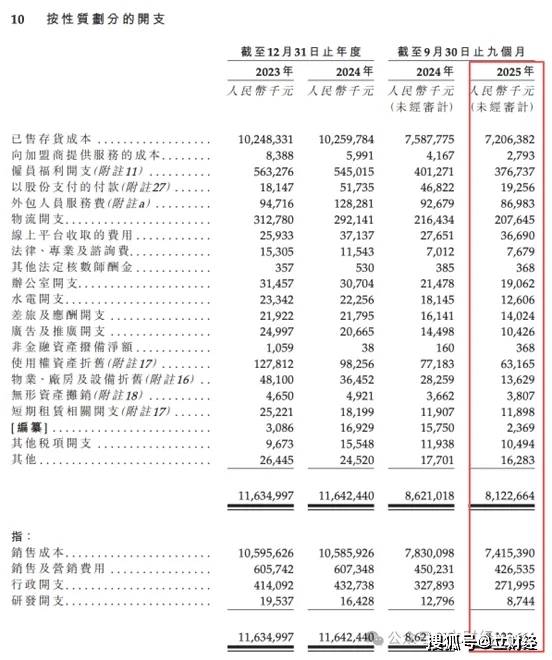

进一步挖掘招股书,可以发现钱大妈的利润是从账上“抠”出来的。净利润增长并非来自市场扩张、产品溢价能力或供应链效率的实质性提升,而是源于今年前三季度包括销售成本、营销费用、员工福利、研发投入等各类开支费用的大幅削减。

这一刀,裁出了钱大妈眼下的真实处境:高速扩张的时代已经翻篇,门店规模见顶,增长开始钝化。曾经靠“不卖隔夜肉”杀出一条血路的钱大妈,如今要回答一个更棘手的问题——下一波增长,从哪里来?

招股书挑明了方向,钱大妈这次上市募集的资金将聚焦于扩张门店网络、丰富产品组合与营销、强化供应链与冷链基础设施以及进行数字化升级等。但能不能跑通新故事,市场还在等答案。

社区生鲜这块蛋糕,确实够大。灼识咨询数据显示,国内社区生鲜零售市场体量庞大,按照GMV统计,整体市场规模从2019年的49908亿元增至2024年的65680亿元,复合年均增长率为5.6%。到2029年,这一市场规模将增至82339亿元。

消费者对“新鲜”的要求只高不低,钱大妈踩着的,确实是一条还有空间的赛道。

但蛋糕大,不代表吃得容易。连续五年GMV排名第一的钱大妈,所占市场份额不过2.2%。行业的低集中度背后是一个尴尬的事实:门槛太低,对手太多。随便一个菜市场摊贩、一家地方小品牌、一个社区夫妻店,都可能是在和钱大妈抢生意。想借助资本力量和技术突围,并不容易。

更麻烦的是,对手正在升级。即时零售巨头如京东、阿里系等加强生鲜到家服务;传统商超如永辉、沃尔玛强化社区店能力;叮咚买菜、朴朴超市等连锁生鲜品牌也在持续扩张门店与线上线下服务能力。从规模来看,盒马鲜生门店、朴朴超市前置仓数量均已超过400家,叮咚买菜、小象超市前置仓数量突破1000家。

与传统社区生鲜门店相比,这些新兴力量具有更丰富的产品SKU、更强的线上配送整合和履约能力、更庞大的线上平台用户规模、更精准的营销推送,以及更灵活的价格调整机制。

相比之下,钱大妈显得有点“传统”。线年前三季度研发投入收缩,IT团队仅213人。面对互联网玩家们的夹击,钱大妈既要守住线下的社区流量,又要防止线上的用户被一点点卷走——这局面,守不易,攻更难。

从行业发展来看,社区生鲜零售向线上线下整合、效率驱动转型已是趋势。为此,钱大妈计划将募资用于供应链升级、数字化能力提升,也正是顺应这一趋势。

从目前的招股书与行业状况看,钱大妈依然具备庞大的门店网络与社区渗透力,拥有扎实的“不卖隔夜肉”品牌认知,以及实践多年的供应链和仓配体系。然而,盈利结构单薄、加盟模式风险积累、竞争对手的围猎等情况依然困扰着这个拥有接近3000家门店的行业龙头。

对于钱大妈来说,真正的考验是,钱能否真正转化为能力——门店能否更赚钱,线上能否补上短板,社区生鲜与即时配送之间,能否跑出一个新模型。这关乎它能否拿到资本市场的长期门票,也关乎它能否在这条拥挤的赛道上,跑出自己新的增长曲线。返回搜狐,查看更多

Copyright © 2018-2025 金年会- 金年会体育- 金年会官网- 金年会APP电动伸缩门有限公司 版权所有 非商用版本 备案号:

020-88888888