金年会,金年会体育,金年会体育app,金年会体育官方网站,金年会注册,金年会最新入口,金年会APP据界面新闻报道,恒大物业控股权出售这场持续7个月的拉锯战,终于进入读秒阶段。

2026年4月14日晚,恒大物业发布公告,控股股东中国恒大及CEG Holdings已与一名选定投标人签订排他性协议,双方将就恒大物业51.016%的股权展开为期30个工作日的排他性谈判。

也就是说,最快5月份,这家手握6亿平方米在管面积、管理超3000个项目的物业巨头,就要换东家了。

说它是巨头一点不夸张——2025年恒大物业营收约137亿元,净利润约10亿元,在管面积仅次于碧桂园服务和保利物业,稳坐行业第三把交椅。

更关键的是,公司账上趴着约43亿元现金,净资产约20亿元,净流动资产四年来首次由负转正,财务状况算是从ICU里走出来了。

但问题来了:表面数据好看,不代表骨头里没有刺。恒大物业身上背着的历史包袱,分量绝对不轻。这些包袱怎么卸、能不能卸干净,才是决定这笔交易值多少钱、未来能走多远的关键。

最头疼的,就是那笔134亿元的存款质押案。2022年恒大物业审计时发现,公司有约134亿元的存款被拿去给第三方做质押担保,钱最后转进了中国恒大的口袋。

但问题是中国恒大那边清盘负债高达2.4万亿元,净资产却是负的——资不抵债已经板上钉钉了。法院判了归判了,但被清盘的公司拿什么还?这笔钱能追回来多少,谁也说不准。

还有一堆应收账款。截至2025年底,恒大物业应收贸易账款约26.51亿元,其中1年以上的占比超过40%,账龄结构不太好看。跟中国恒大直接相关的应收账款约22亿元,公司已经全额计提了减值——说白了,就是财务上已经当这笔钱收不回来了。

另外还有一块“隐形成本”容易被忽略:空置物业管理费。恒大物业2025年出于谨慎,剔除了约5.1亿元的关联方空置物业管理服务收入。

啥意思?就是活儿干了、人工和物料都搭进去了,但因为大概率收不到钱,这笔收入在账上直接就不认了。而且这笔“隐性损耗”还在涨——2024年是3.74亿元,2025年涨了36.5%,趋势不太妙。

上面这些烂摊子,买方在谈判桌上肯定不会装看不见。说白了,买方会要求对这笔“水分”进行极度保守的折价计算。恒大物业现在的静态市盈率约11倍,高于中海物业的8.9倍和保利物业的10.2倍,站在买方的角度,如果不把这笔账算清楚,这个估值明显站不住脚。

买方在尽调阶段一定会把134亿存款追偿的不确定性、22亿关联方应收款的坏账风险、5亿空置物业费的“隐性缺口”全部量化,转化成对交易价格的直接扣减。这不是买方抠门,而是理性的风险定价。

把总价拆成“基础对价+或有对价”——基础部分在交割时支付,或有部分挂钩未来追偿款项的实际回收情况。比如,设定一个3-5年的追偿期,期间每追回一笔关联方欠款,买方再向清盘人补付一定比例的对价。这样清盘人有动力配合追偿,买方也不至于一次性承担全部追偿风险。

对于交割后才暴露的关联方潜在债务、税务问题、合规风险,约定由卖方(清盘人)承担补偿责任。不过,考虑到卖方是清盘人,其自身偿付能力有限,补偿条款可能需要在恒大物业内部设立专项风险准备金来兜底。

交易价格本身只是水面上的部分。水面下的风险处置机制设计,才是真正考验谈判双方功力的地方。

除了历史包袱,买方更关心的另一个问题是:没了恒大这个靠山,恒大物业自己还能活得好吗?

这个问题的实质是恒大物业的独立生存能力——包括两条腿:一条是独立拓展新项目的能力,另一条是现有项目续约率的稳定性。

从2025年的数据看,好消息是第三方收入已经占到总营收的99.8%,来自中国恒大的营收占比只有0.2%了。

全年新签约第三方面积约4500万平方米,合同年饱和收入超11亿元,同比增长7.3%,新项目进场率92.1%。换句话说,“去恒大化”在收入结构上基本完成,公司已经不是靠母公司喂饭了。

但坏消息也有。毛利率连续三年往下走,从2023年的20%以上掉到了2025年的18.3%。一部分原因是存量项目房龄进入5-10年的高维保期,电梯、消防、外立面这些设施的维修成本在往上走;另一部分原因是公司为了稳住业主满意度,主动加大了绿化、亮化、社区环境方面的投入。

把6亿平方米的在管项目按盈利能力、业主满意度、续约风险三个指标分成三档。

高续约风险的项目——比如物业费收缴率持续走低、业主投诉量大的小区——提前半年启动“一户一策”的业主关系维护,该投入服务提升的就投入,该调整收费标准的就调整,实在留不住的项目主动退出,避免“亏着钱还留不住人”的双输局面。

基础物业费的天花板越来越明显——业委会博弈难、地方政府对提价也审慎,单靠物业费涨价来对冲成本上涨不太现实。

恒大物业2025年社区生活服务收入突破10亿元,到家服务增长近40%、社区旅游服务客户超9万人次。这块才是未来利润增长的引擎,服务品类越丰富、渗透率越高,单个项目的综合收益就越高,续约的动力也越强。

用合同到期时间、业主满意度调查结果、物业费收缴率波动、周边竞对报价水平等数据,构建一个动态的续约风险评分模型。评分低的项目亮红灯,管理层提前介入;

评分稳定的项目维持常规运营节奏。这套系统听起来复杂,但对管理3000多个项目、面积6亿平方米的盘子来说,是必须有的基础设施。

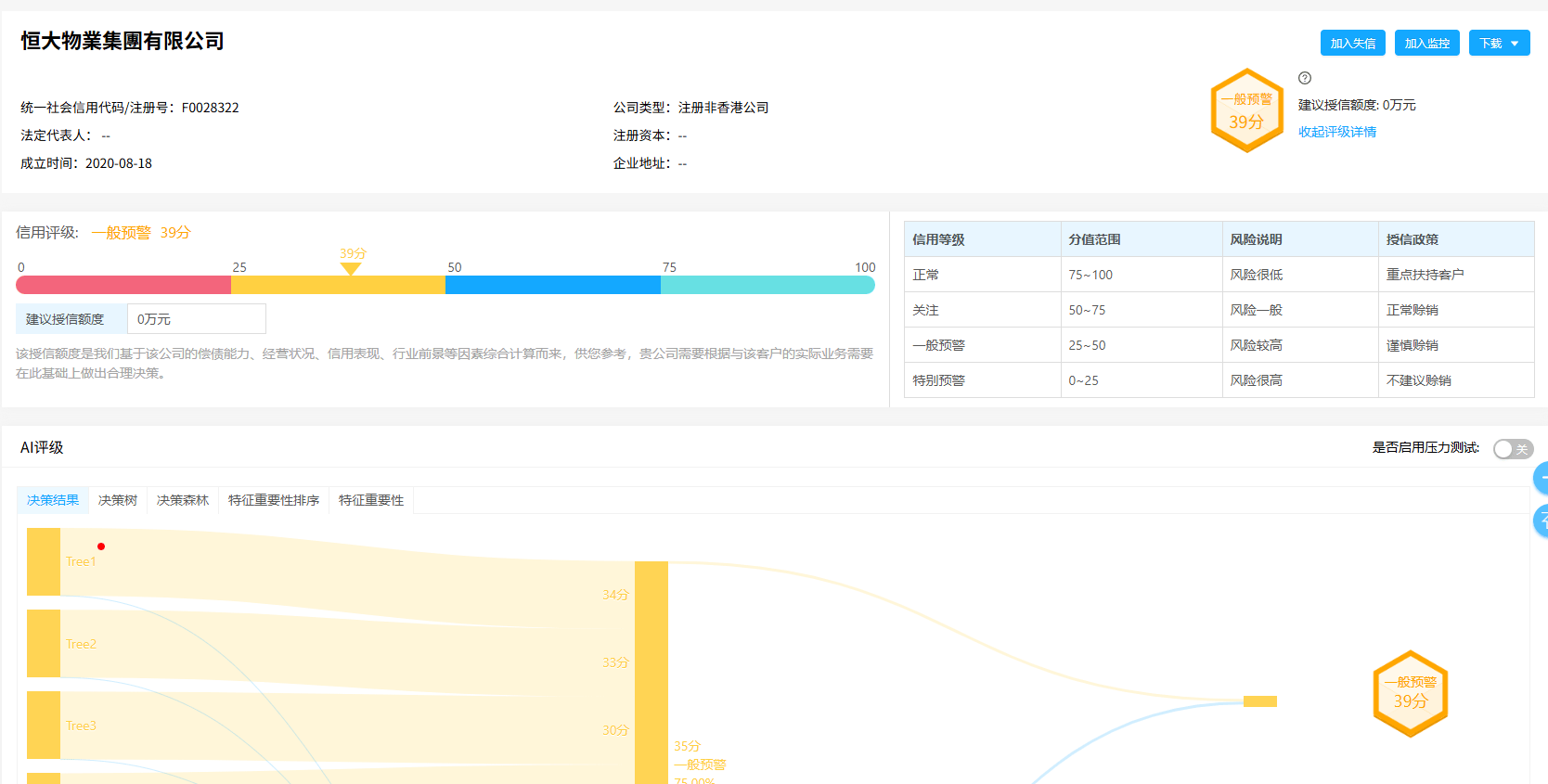

凭借AI风控系统RiskRaider风险雷达对恒大物业集团进行风险评估,部分截图如下:

恒大物业2020年上市时,市值一度突破2000亿港元,现在已经跌了超过90%,市值不到150亿港元。市场对物业公司的态度跟四年前完全是两回事。

但现在行业逻辑变了。根据中指研究院的数据,物业管理市场规模从2020年的259亿平方米增加到2024年的314亿平方米,年复合增速只有4.9%,增速明显放缓。增量市场的红利正在消退,大家开始拼存量市场的运营效率。

通俗点说,过去投资者看的是“你家管了多少平方米”,现在看的是“你家每平方米赚多少钱”——也就是单位面积产出和现金流质量。

这个逻辑转变背后的原因是房地产行业整体下行。地产开发端萎缩,新楼盘交付的速度慢下来了,物业公司不能再指望母公司源源不断地“输血”新项目。

同时,物业费收缴难、人工和外包成本刚性上涨的压力,也在倒逼企业从粗放式扩张转向精细化运营。

华润万象生活、绿城服务等企业的营收和净利润持续保持正增长,靠的不是单纯堆面积,而是“商业运营+物业管理”双轮驱动,以及科技赋能带来的效率提升。

反过来看,那些只靠规模讲故事、盈利能力堪忧的物业公司,在资本市场上越来越被边缘化。

新东家能不能把这个盘子变成持续产生现金流的“印钞机”,取决于三件事:把历史包袱卸干净、把每个项目的续约率稳住、把增值服务的价值密度提上来。

Copyright © 2018-2025 金年会- 金年会体育- 金年会官网- 金年会APP电动伸缩门有限公司 版权所有 非商用版本 备案号:

020-88888888